Dịch vụ lập và nộp tờ khai thuế GTGT theo quý. Ngày nay khi mà nhà nước quản lý chặt chẽ những mẫu thuế thì người nộp thuế cần chú trọng vào việc khai và nộp thuế để tránh phát sinh những rủi ro không mong muốn trong thời kỳ hoạt động. Trong đó sở hữu việc nộp tờ khai thuế GTGT. vì thế, bài viết này cung ứng chi tiết về Dịch vụ lập và nộp tờ khai thuế GTGT theo quý mới nhất.

Công ty dịch vụ kế toán Tphcm Luật ACC là đơn vị chuyên phân phối những quy định pháp lý cần thiết, gần như và chóng vánh nhất về nhà sản xuất lập và nộp tờ khai thuế GTGT theo quý mới nhất. Mời bạn tham khảo chi tiết Dịch vụ lập và nộp tờ khai thuế GTGT theo quý này.

Dịch vụ lập và nộp tờ khai thuế GTGT theo quý

Nội dung chính

- 1 Dịch vụ lập và nộp tờ khai thuế GTGT theo quý

- 2 Quy định pháp luật về thuế GTGT – Dịch vụ lập và nộp tờ khai thuế GTGT theo quý

- 3 Quy định về đối tượng, điều kiện nộp tờ khai GTGT theo quý – Dịch vụ lập và nộp tờ khai thuế GTGT theo quý

- 4 Cách xác định doanh thu để nộp tờ khai GTGT theo quý

- 5 Mọi thông tin chi tiết xin liên hệ

Thuế GTGT: Thuế trị giá gia tăng (VAT)là: Theo quy định tại Điều hai Luật thuế giá trị gia tăng 2008, thuế giá trị gia nâng cao là thuế tính thêm trị giá nâng cao thêm của hàng hóa, dịch vụ nảy sinh trong thời kỳ trong khoảng cung cấp, lưu thông cho tới lúc dùng.

Tờ khai thuế: Là văn bản theo loại do Bộ nguồn vốn quy định được người nộp thuế để kê khai những thông tin nhằm xác định số thuế phải nộp.

Để kê khai thuế GTGT các bạn làm theo các bước hướng dẫn duới đây:

Bước 1: Lựa chọn tờ khai

Tuỳ vào từng doanh nghiệp lựa chọn đăng ký kê khai thuế giá trị gia tăng theo phương pháp nào thì DN sẽ tích vào tờ khai đó, cụ thể:

– Tờ khai thuế giá trị gia tăng khấu trừ mẫu 01/GTGT : dành cho đối tượng Doanh nghiệp kê khai thuế theo phương pháp khấu trừ.

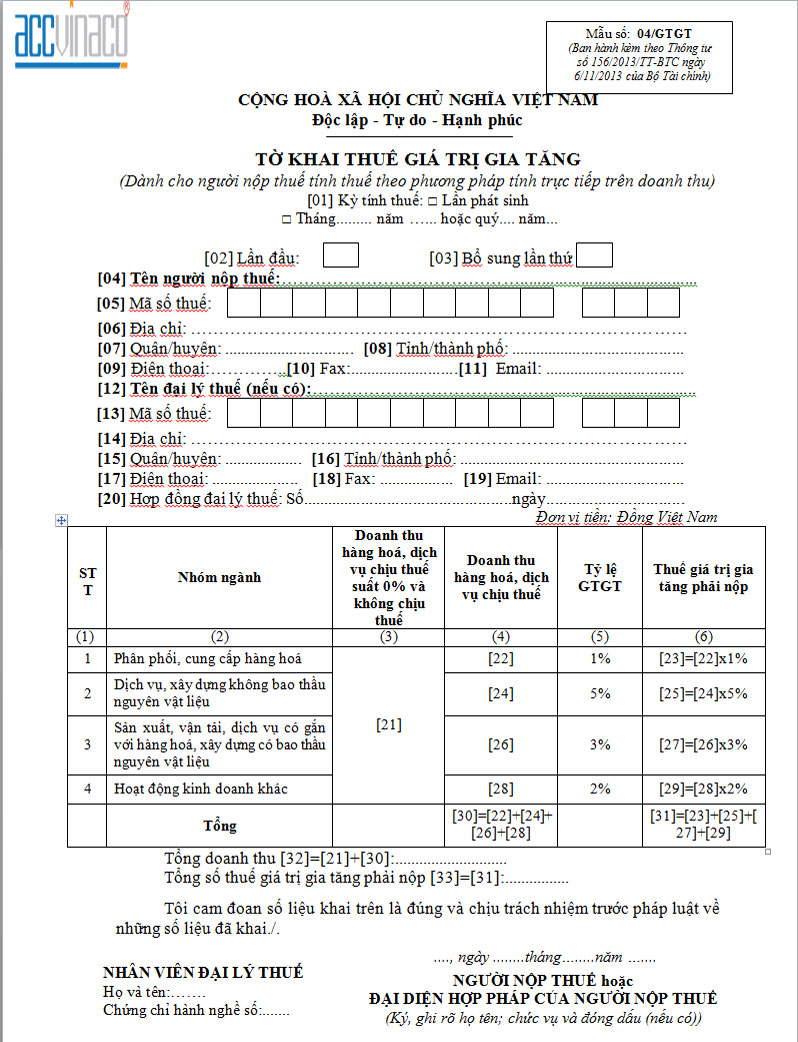

– Tờ khai thuế giá trị gia tăng trực tiếp trên doanh thu mẫu 04/GTGT: dành cho DN kê khai thuế giá trị gia tăng theo phương pháp trực tiếp.

Các bạn lựa chọn 1 trong 2 loại tờ khai trên theo đúng thực tế phương pháp kê thuế mà doanh nghiệp mình đang áp dụng

Bước 2: Lựa chọn kỳ kê khai

– Đối tượng khai thuế giá trị gia tăng theo quý:

+ Doanh nghiệp mới thành lập.

+ Doanh nghiệp có tổng doanh thu năm trước liền kề từ 50 tỷ đồng trở xuống.

– Đối tượng kê khai thuế GTGT theo tháng:

Dành cho doanh nghiệp có tổng doanh thu lợi nhuận năm trước liền kề trên 50 tỷ.

Các bạn xác định doanh thu năm trước liền kề của doanh nghiệp mình để lựa chọn kỳ kê khai thuế phù hợp

Bạn đang kê khai cho tháng/Qúy nào thì chọn đúng thời gian đó.

Bước 3: Chọn phụ lục kê khai

Bắt đầu từ phiên bản PM HTKK 3.4.0 sẽ không còn phụ lục Bảng kê bán ra 01-1/GTGT và Bảng kê mua vào 01-2/GTGT

(Theo luật thuế sửa đổi số 71/2014/QH13 ngày 26/11/2014 hiệu lực ngày 1/1/2015 thì kể từ năm 2015 hồ sơ khai thuế không cần phải nộp kèm theo 2 phụ lục trên).

– Sau khi chọn xong bước 2 và bước 3 các bạn ấn “ Đồng ý ” để vào giao diện của tờ khai:

Mẫu tờ khai thuế GTGT – Mẫu 01/GTGT Mẫu số: 01/GTGT

(Ban hành kèm theo Thông tư số 26/2015/TT-BTC ngày 27/02/2015 của Bộ Tài chính )

Quy định pháp luật về thuế GTGT – Dịch vụ lập và nộp tờ khai thuế GTGT theo quý

Đối tượng chịu thuế Giá trị gia tăng

Hàng hóa, nhà sản xuất sử dụng cho sản xuất, buôn bán và tiêu dùng ở Việt Nam là đối tượng chịu thuế GTGT.

Đối tượng không chịu thuế Giá trị gia tăng

Thông tư 219/2013/TT-BTC được sửa đổi bổ sung theo thông tư 26/2015/TT-BTC quy định về một số đối tượng ko phải chịu thuế GTGT, gồm:

- Nông, thủy sản chưa chế biến; vật nuôi, giống cây trồng; muối; dịch vụ nguồn hỗ trợ.

- Dịch vụ chuyên chở hàng hóa công cộng.

Thông tư 219/2013/TT-BTC cũng quy định một số trường hợp cụ thể mà công ty, cá nhân ko phải kê khai, tính nộp thuế GTGT, gồm;

- Nhận các khoản thu bồi thường bằng tiền.

- Tổ chức, cá nhân ko kinh doanh, không hề là người nộp thuế GTGT bán tài sản.

- Tổ chức, tư nhân chuyển nhượng Công trình đầu tư để sản xuất, kinh doanh hàng hóa, nhà cung cấp chịu thuế GTGT cho đơn vị, cộng tác xã.

Thông tư 193/2015/TT-BTC sửa đổi, bổ sung Thông tư 219/2013/TT-BTC cũng liệt kê một số trường hợp cơ sở kinh doanh không phải kê khai, nộp thuế GTGT theo quy định.

- Góp vốn bằng tài sản để xây dựng thương hiệu đơn vị.

- Điều chuyển tài sản giữa những tổ chức hạch toán phụ thuộc trong doanh nghiệp;

- Thu đòi người thứ 3 của hoạt động bảo hiểm.

- Nhận những khoản thù lao từ cơ quan Nhà nước do thực hiện hoạt động thu hộ, chi hộ những cơ quan Nhà nước …

Người nộp thuế giá trị gia nâng cao là công ty, tư nhân sản xuất, buôn bán hàng hóa, nhà cung cấp chịu thuế giá trị gia tăng (sau đây gọi là cơ sở kinh doanh) và công ty, cá nhân nhập cảng hàng hóa chịu thuế trị giá gia tăng (sau đây gọi là người nhậu khẩu).

Quy định về đối tượng, điều kiện nộp tờ khai GTGT theo quý – Dịch vụ lập và nộp tờ khai thuế GTGT theo quý

Theo Điều 15 Thông tư 151/2014/TT-BTC quy định về đối tượng phải nộp tờ khai GTGT theo quý:

- Khai thuế theo quý ứng dụng đối với người nộp thuế giá trị gia nâng cao sở hữu tổng doanh thu bán hàng hoá và phân phối dịch vụ của năm trước liền kề từ 50 tỷ đồng trở xuống.

- Trường hợp người nộp thuế mới khởi đầu hoạt động sản xuất buôn bán việc khai thuế giá trị gia tăng được thực hiện theo quý. Sau lúc sản xuất kinh doanh đủ 12 tháng thì từ năm dương lịch tiếp theo sẽ căn cứ theo mức doanh thu bán hàng hoá, nhà sản xuất của năm dương lịch trước liền kề (đủ 12 tháng) để thực hành khai thuế trị giá gia nâng cao theo tháng hay theo quý.

Cách xác định doanh thu để nộp tờ khai GTGT theo quý

- Cách xác định doanh thu bán hàng hóa, sản xuất nhà sản xuất năm trước liền kề khiến cho điều kiện xác định đối tượng Dịch vụ lập và nộp tờ khai thuế GTGT theo quý

- Doanh thu bán hàng hóa, cung ứng nhà sản xuất được xác định là tổng doanh thu trên các tờ khai thuế GTGT của các kỳ tính thuế trong năm dương lịch (bao gồm cả doanh thu chịu thuế giá trị gia tăng và doanh thu không chịu thuế GTGT).

- Trong trường hợp người nộp thuế thực hành khai thuế tại hội sở chính cho doanh nghiệp trực thuộc thì doanh thu bán hàng hóa, cung cấp nhà sản xuất bao gồm cả doanh thu của công ty trực thuộc.

Mọi thông tin chi tiết xin liên hệ

CÔNG TY TNHH DỊCH VỤ TƯ VẤN Luật ACC

Tổng đài tư vấn miễn phí: (08) 38 110 987 – (08) 66 85.8441

Hotline : 0938 830 883 ( Mr Dụng)

Email: vphcm@accvietnaminfo.vn

Website: https://congtyaccvietnam.com/

Tumblr: https://accvietnam.tumblr.com/

Tin liên quan

- Dịch vụ kế toán giá rẻ Tphcm

- Dịch vụ kế toán trọn gói Tphcm

- Dịch vụ kế toán tại Tphcm

- Dịch vụ kế toán chuyên nghiệp

- Dịch vụ kế toán uy tín