Chi nhánh là một trong những đơn vị phụ thuộc của doanh nghiệp. Trong quá trình hoạt động, có thể do định hướng kinh doanh hoặc thay đổi quy mô kinh doanh mà doanh nghiệp sẽ có thể sẽ có nhu cầu thực hiện thủ tục chấm dứt hoạt động của chi nhánh. Trong bài viết dưới đây, Luật Việt An xin giới thiệu tới quý khách hàng về thủ tục chấm dứt hoạt động của chi nhánh theo quy định hiện hành của pháp luật nước ta.

Các trường hợp chi nhánh chấm dứt hoạt động

Theo quy định tại Điều 213 Luật Doanh nghiệp 2020, chi nhánh bị chấm dứt hoạt động khi xảy ra một trong hai trường hợp sau:

- Theo quyết định của doanh nghiệp;

- Bị thu hồi Giấy chứng nhận đăng ký hoạt động chi nhánh theo quyết định của cơ quan nhà nước có thẩm quyền.

Trong bài viết này, Luật Việt An tập trung vào trường hợp doanh nghiệp chủ động thực hiện thủ tục chấm dứt hoạt động của chi nhánh.

Lý do chấm dứt hoạt động chi nhánh của doanh nghiệp rất đa dạng, tùy thuộc vào nhu cầu và tình hình kinh doanh của doanh nghiệp, có thể kể tới những lý do nổi bật sau:

- Doanh nghiệp kinh doanh không hiệu quả;

- Chi phí vận hành chi nhánh cao;

- Doanh nghiệp thay đổi chiến lược kinh doanh;…

Ngoài ra, còn rất nhiều lý do khác khiến doanh nghiệp có nhu cầu chấm dứt hoạt động chi nhánh, như: thiên tai, hỏa hoạn,…

Quy định về chấm dứt hoạt động của chi nhánh của doanh nghiệp

Người đại diện theo pháp luật của doanh nghiệp và người đứng đầu chi nhánh bị chấm dứt hoạt động sẽ là các cá nhân chịu trách nhiệm liên đới về tính trung thực và chính xác của hồ sơ chấm dứt hoạt động chi nhánh nộp tại cơ quan đăng ký kinh doanh.

Sau khi chi nhánh chấm dứt hoạt động, doanh nghiệp cần chịu trách nhiệm trong việc thực hiện các hợp đồng, thanh toán các khoản nợ, gồm cả nợ thuế của chi nhánh. Ngoài ra, doanh nghiệp cũng cần chịu trách nhiệm đồi với vấn đề lao động của chi nhánh, doanh nghiệp cần có kế hoạch tiếp tục sử dụng lao động hoặc giải quyết đủ quyền lợi hợp pháp cho người lao động đã làm việc tại chi nhánh theo quy định của pháp luật hiện hành.

Trong trường hợp chi nhánh đặt tại nước ngoài, doanh nghiệp thực hiện thủ tục chấm dứt hoạt động chi nhánh đó theo quy định của nước sở tại. Sau khi hoàn tất thủ tục, doanh nghiệp cần gửi thông báo bằng văn bản về việc chấm dứt hoạt động chi nhánh, văn phòng đại diện của doanh nghiệp ở nước ngoài đến Phòng Đăng ký kinh doanh nơi doanh nghiệp đặt trụ sở chính trong thời hạn 30 ngày, kể từ ngày chi nhánh chính thức bị chấm dứt hoạt động.

Thủ tục chấm dứt hoạt động của chi nhánh

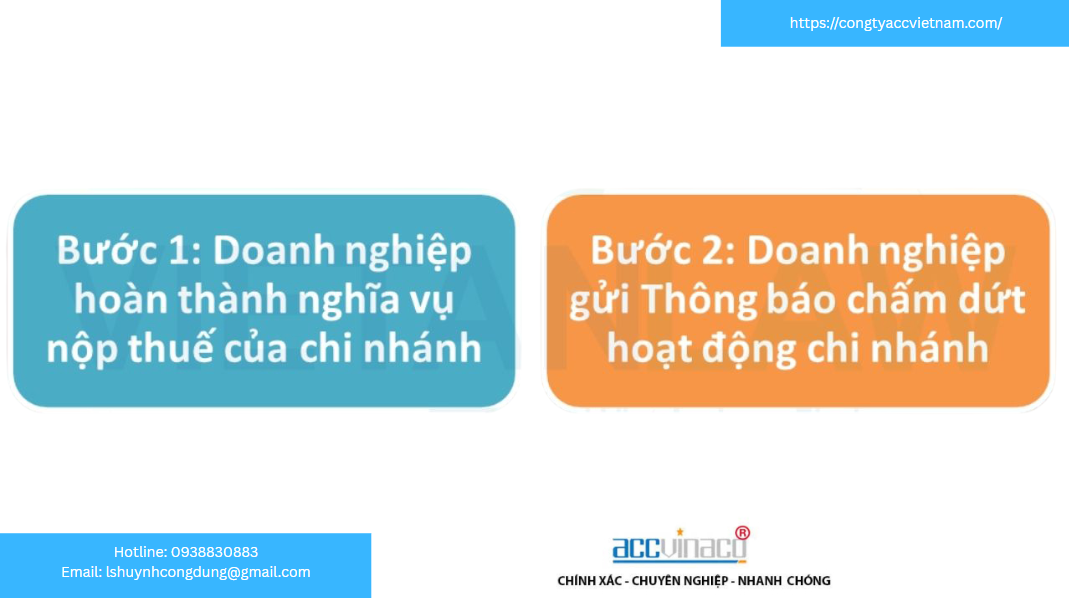

Bước 1: Doanh nghiệp hoàn thành nghĩa vụ nộp thuế của chi nhánh

Theo quy định tại khoản 1 Điều 72 Nghị định 01/2021/NĐ-CP, điều đầu tiên doanh nghiệp cần phải thực hiện đó là liên hệ với Cơ quan thuế để đăng ký chấm dứt hoạt động, hoàn thành nghĩa vụ thuế của chi nhánh.

Chỉ khi doanh nghiệp hoàn tất được nghĩa vụ thuế của chi nhánh thì mới được tiếp tục thực hiện thủ tục chấm dứt hoạt động tại cơ quan đăng ký kinh doanh.

Bước 2: Doanh nghiệp gửi Thông báo chấm dứt hoạt động chi nhánh

Sau khi hoàn thiện tất cả các thủ tục về thuế, doanh nghiệp soạn Thông báo về việc chấm dứt hoạt động chi nhánh gửi đến Phòng Đăng ký kinh doanh nơi đặt chi nhánh.

Hồ sơ chấm dứt hoạt động của chi nhánh bao gồm các tài liệu sau:

- Thông báo về việc chấm dứt hoạt động chi nhánh;

- Nghị quyết, quyết định và bản sao biên bản họp của Hội đồng thành viên đối với công ty trách nhiệm hữu hạn hai thành viên trở lên, công ty hợp danh;

- Nghị quyết, quyết định và bản sao biên bản họp của Hội đồng quản trị đối với công ty cổ phần;

- Nghị quyết, quyết định của chủ sở hữu công ty đối với công ty trách nhiệm hữu hạn một thành viên;

- Giấy ủy quyền cho người không phải người đại diện theo pháp luật của doanh nghiệp thực hiện thủ tục;

- Bản sao Giấy tờ pháp lý cá nhân của người nhận ủy quyền.

Thời gian thực hiện thông báo

Lưu ý, thời hạn tối đa để gửi Thông báo chấm dứt hoạt động chi nhánh là 10 ngày, kể từ ngày doanh nghiệp có quyết định chấm dứt hoạt động của chi nhánh đó. Nếu thông báo gửi muộn hơn khoảng thời gian trên, doanh nghiệp có thể bị phạt theo quy định.

Sau khi Phòng đăng ký kinh doanh nhận được Thông báo của doanh nghiệp, Phòng đăng ký kinh doanh sẽ gửi thông tin của chi nhánh mà doanh nghiệp có nhu cầu chấm dứt hoạt động cho Cơ quan thuế để kiểm tra thông tin. Trong thời hạn 02 ngày làm việc kể từ ngày nhận được thông tin của Phòng Đăng ký kinh doanh, Cơ quan thuế gửi ý kiến về việc hoàn thành nghĩa vụ nộp thuế của chi nhánh, văn phòng đại diện, địa điểm kinh doanh đến Phòng đăng ký kinh doanh.

Phòng Đăng ký kinh doanh sẽ thực hiện chấm dứt hoạt động của chi nhánh trong Cơ sở dữ liệu quốc gia về đăng ký doanh nghiệp nếu không nhận được ý kiến từ chối của Cơ quan thuế trong thời hạn 05 ngày làm việc, kể từ ngày nhận hồ sơ chấm dứt hoạt động chi nhánh. Đồng thời, Phòng đăng ký kinh doanh sẽ thông báo về việc chấm dứt hoạt động chi nhánh.

Xử phạt hành chính trong trường hợp chấm dứt hoạt động chi nhánh sai quy định

Trong trường hợp doanh nghiệp quyết định chấm dứt hoạt động chi nhánh nhưng không thông báo cho cơ quan đăng ký kinh doanh tại nơi doanh nghiệp đặt trụ sở chính, doanh nghiệp có thể sẽ bị phạt tiền từ 20.000.000 đồng đến 30.000.000 đồng.

Không chỉ vậy, doanh nghiệp còn cần thực hiện biện pháp khắc phục hậu quả là buộc phải thông báo cho cơ quan đăng ký kinh doanh về việc chấm dứt hoạt động chi nhánh của doanh nghiệp.

Vì vậy, doanh nghiệp lưu ý thực hiện thủ tục chấm dứt hoạt động của chi nhánh theo đúng quy định của pháp luật hiện hành, tránh bị xử phạt.

Quý khách hàng có thắc mắc liên quan, xin vui lòng liên hệ CÔNG TY ACCVINACO để được đội ngũ luật sư của chúng tôi hỗ trợ tốt nhất!

CÔNG TY ACCVINACO

VĂN PHÒNG QUẬN TÂN BÌNH 270-272 Cộng Hòa, P.102 Lầu 1 Tòa Nhà NK, Phường 13, Quận Tân Bình, TP.HCM Giờ làm việc: 8:00 – 17:00 (8:00AM – 5:00 PM)

VĂN PHÒNG HUYỆN CỦ CHI 233 Nguyễn Thị Lắng, Ấp Phú Lợi, Xã Tân Phú Trung, Huyện Củ Chi, TP.HCM Giờ làm việc: 8:00 – 17:00 (8:00AM – 5:00 PM)

Tổng đài – Hotline – Email Tổng đài tư vấn miễn phí: (028) 3811 0987 (20 line) Hotline: 093 883 0 883 Email liên hệ: lshuynhcongdung@gmail.com Website: https://congtyaccvietnam.com/

Các dịch vụ khác của ACC: